Хто реєструє мінусовий РК?

Отже, розрахунок коригування на зменшення суми компенсації вартості товарів/послуг до податкової накладної, складеної на звільнені від оподаткування ПДВ операції, підлягає реєстрації в ЄРПН продавцем.

Хто повинен реєструвати розрахунок коригування?

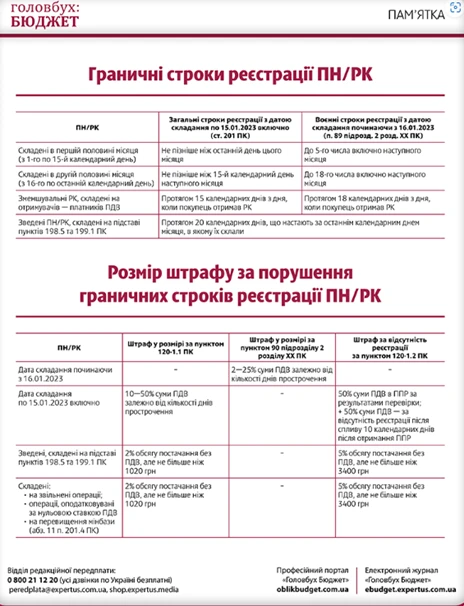

Хто реєструє ПН/РК За операціями з постачання товарів/послуг скласти податкову накладну (ПН) та зареєструвати її в установлені терміни зобов'язаний платник податку на додану вартість (ПДВ) – продавець товарів/послуг (п. 201.10 Податкового кодексу України; ПКУ).

Хто реєструє податкову на повернення товару?

На це вказує підпункт 192.1 Податкового кодексу України (ПК). Складають РК на дату повернення товару чи авансу. РК — це підстава для зменшення суми податкових зобов'язань продавця та податкового кредиту покупця. Оскільки РК зменшувальний, його реєструє покупець.

Хто реєструє розрахунок коригування з типом причини 102?

Отже, розрахунок коригування на зменшення суми компенсації вартості товарів/послуг до податкової накладної, складеної на звільнені від оподаткування ПДВ операції, підлягає реєстрації в ЄРПН продавцем.

Отже, розрахунок коригування на зменшення суми компенсації вартості товарів/послуг до податкової накладної, складеної на звільнені від оподаткування ПДВ операції, підлягає реєстрації в ЄРПН продавцем.

· отримувач (покупець) – якщо передбачається зменшення суми компенсації вартості товарів (послуг) на користь їхнього постачальника (продавця).

Відповідно до підпункту 192.1.1 пункту 192.1 статті 192 Кодексу якщо внаслідок такого перерахунку відбувається зменшення суми компенсації на …